Zdaniem Szczęśniaka: Gaz łupkowy na amerykańskim dopalaczu

Opisując pierwszy globalny kryzys gazowy, pokazałem jak wygląda dołek cenowy, który może potrwać przez ten rok, obniżając ceny gazu do poziomu nie do wytrzymania dla słabszych graczy. Już dzisiaj widać, że ucieczka inwestorów i gwałtowny spadek akcji PGNiG, jest efektem właśnie globalnej dekoniunktury. A przygwożdżony między horrendalnie wysokimi cenami katarskiego LNG, wysokim kosztami surowca rosyjskiego (ceny ropy) i amerykańskiego (koszty logistyki), a niskimi cenami giełdowymi - PGNiG boleśnie odczuwa swój debiut na globalnym rynku gazu. A przecież o tym właśnie rynku tak nam przez lata opowiadano, jak to będzie dobrze, bo tam wolność, Panie Dziejku.

Wolność wolnością, ale podstawą jest jednak pieniądz. Dlatego warto rzucić okiem, jakie działają jego mechanizmy na amerykańskim rynku.

10 lat temu gorączka inwestycyjna w amerykańskich łupkach była wielka, popyt na spółki wydobywcze wielokrotnie przewyższał ich podaż. Dużą rolę odegrali analitycy Wall Street, którzy wtedy pełnili raczej rolę cheerleaderek niż analitycznych umysłów, widzących argumenty "za i przeciw". Ale tak to teraz działa - liczy się trend, więc jak coś daje szansę na jego wykreowanie, to proszę bardzo, "jedziemy!". Trend daje możliwość zysków z M&A czyli zakupu i sprzedaży spółek, z czego żyją banki inwestycyjne. Do tego potrzebna jest przychylna opinia agencji ratingowych, które mają władzę osądzania, na ile zakup jest zyskowny i bezpieczny. Ani zyskowny, ani bezpieczny nie był, ale na wszystko znajdowały się pieniądze, akcje szły jak gorące bułeczki.

Wykreowaniu trendu pomogła bańka spekulacyjna na cenach gazu, który w 2006 i 2008 r. osiągnął cenę ponad 13 $/mmBTu (170 zł/ MWh, w USA to horrendalna cena). To zainteresowało graczy na rynku kapitałowym, zainwestowali więc w spółki zajmujące się poszukiwaniem i wydobyciem. Tak wysokie ceny - kilkukrotnie wyższe niż koszty wydobycia, nie pozwalały spokojnie spać inwestorom. Rozpoczął się więc wieloletni cykl ekonomiczny, który bardziej przypomina jazdę kolejką górską w parku rozrywki niż stateczne długoterminowe inwestycje.

Spółki za pieniądze inwestorów rozpoczęły zakupy - przede wszystkim ziemi i praw do wydobycia ropy i gazu. Największe, jak Chesapeake, inwestowały dziesiątki miliardów dolarów (2010 - 13,5 mld $, 2011 - 14,4 mld, 2012 - 14,7 mld). Dla porównania - roczne inwestycje PGNiG to około jednego miliarda dolarów.

Jednak pojawił się pewien problem, boom inwestycyjny natychmiast wykreował nadwyżkę podaży gazu nad popytem. W styczniu 2012 r. ceny gazu spadły poniżej 3 dolarów (za mmBTu, 40 zł/MWh). Produktywność amerykańskich złóż i kapitału była znacznie wyższa niż popyt krajowy, a wciąż brakowało możliwości eksportu LNG. Ceny więc spadły, ale koszty wydobycia wciąż wynosiły 4-6 dolarów. Rozpoczął się więc wyścig o ich obniżenie - znajdowano lepsze złoża, szybciej i taniej wiercono odwierty, wymuszano szybsze oddawanie zasobów gazu i ropy ze złoża.

A jest z czego schodzić z kosztami w dół, bowiem poszukiwania, a już szczególnie zagospodarowanie złóż i wydobycie, są w Ameryce kosmicznie drogie w porównaniu z konkurentami. Rosyjskie wynoszą 3,4 $/baryłkę, gdy w USA - 34 $, więc 10-krotnie więcej.

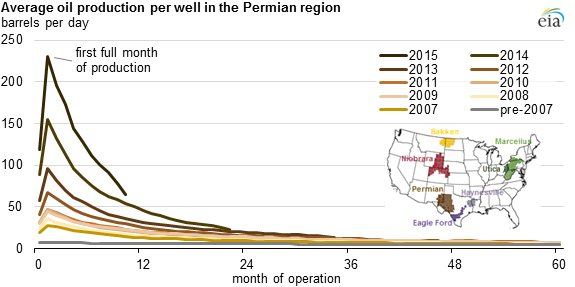

Specyfika złóż w Stanach spowodowała, że wydobywający wpadali w "wiertniczy kierat". Efektywność wydobycia ze złóż "trudnego gazu" jest mikroskopijna - waha się między 4,7% a 10% zasobów złoża, gdy klasyczne złoża są sczerpywane w 75-80%. Ich ekonomika jest również inna, tu "20% odwiertów ciągnie projekt, pozostałe 80% może być nieopłacalne", jak twierdził doświadczony inżynier naftowy dr John Lee. Nie jest to również biznes stabilny, typu "gaz na 100 lat". Złoże tryska ropą czy gazem, i tak naprawdę żyje tylko rok, później zmniejsza swoją produkcję rocznie o 30-50% (gaz) i 40% (ropa). Trzeba więc wiercić, wiercić i wiercić, by zastąpić je nowymi, żeby wydobycie nie spadło, a rosło.

Lokalny boom wydobycia może trwać kilka zaledwie lat, gdy już na powiecie (county) wywierci się te tysiące odwiertów. Proszę sobie bowiem wyobrazić, że w przeciętnym naftowym powiecie stanu Ohio jest ponad 3 tysiące odwiertów, z czego 1/3 z nich wciąż pracuje. Gdyby przełożyć to obciążenie na całą Polskę, mielibyśmy w całym kraju ponad milion otworów wydobywczych. Milion... okrągła liczba, można sobie łatwo wyobrazić.

Pomimo niskich cen gazu, nie było jeszcze tak źle, gdyż ceny ropy były niezwykle wysokie. Pierwsze problemy na dużą skalę rozpoczęły się w 2015 r., po gwałtownym spadku cen ze 115 dolarów w 2014 r do $ 28 w lutym 2015. To dla branży naftowej w Ameryce był szok, trzeba się było ratować, o czym już za tydzień...TUTAJ