Zdaniem Szczęśniaka: W gazie też kryzys

Po ostatnich rewelacjach z ujemnymi cenami ropy ucichło trochę o kryzysie ropy naftowej, ośmielę se więc tylko przypomnieć, że mamy od ponad półtora roku permanentny kryzys gazowy.

Rynek ma kłopot z nadmierną podażą gazu, co owocuje bajecznie niskimi cenami tego surowca. Ku uciesze dużych odbiorców przemysłowych, którzy kwotują swoje kontrakty na notowaniach giełdowych. Mali odbiorcy jak zwykle nic nie wiedzą, że mija ich świetna okazja i że to oni płacą jak za zboże za te kryzysy. Wiadomo, biednemu zawsze wiatr w oczy.

Ale pod powierzchnią niskich cen giełdowych gazu, toczą się ciekawe procesy, trwa wręcz walka o życie. Rynek bowiem, ceny giełdowe, do których nast tak przekonywano, tak wręcz mamiono, to tylko cienka powłoczka na potężnym rynku energetycznym, który rządzi się twardymi regułami. Wbrew bowiem całej rynkowej ornamentyce i frazeologii, tak w dostawach rurociągowych, jak i LNG, wciąż dominują kontrakty długoterminowe (podobnie jest w Polsce). W ubiegłym roku obejmowały one one 66% handlu LNG, 7% to były kontrakty krótkoterminowe, zaś pozostałe 27% jest sprzedawane w kontraktach spotowych. Płynny rynek gazu, obracanego na giełdach to tylko kwiatek do kożucha bardzo restrykcyjnych kontraktów długoterminowych, a już szczególnie w gazie skroplonym. [6]

Normą w tych kontraktach są warunki, o których Gazprom czy inni dostawcy rurociągami mogą tylko pomarzyć. Dostawy LNG są dużo mniej elastyczne niż gazu z rurociągów. Przykład prostego porównania kontraktu katarskiego i gazpromowskiego PGNiG pokazuje jasno: Gazprom narzuca 85% take-or-pay, natomiast Qatargas oferuje jedynie 100-procentowy obowiązek zakupu, niezależnie co by się działo na rynku. [8]

PGNiG w tamtych latach przyjmowało nie najlepsze warunki, działając pod presją wdrażania "bezpieczeństwa energetycznego". Jednak normą w świecie kontraktów LNG jest jednak niewielka, ale jednak elastyczność. Przyjęte w kontraktach jest możliwość rezygnacji z odbioru 5-10% gazu, jednak często ograniczone do decyzji na początku roku, podczas gdy problemy zwykle wybuchają w lecie, czy tak jak w tym roku - wczesną wiosną. Czyli jest to elastyczność bardzo ograniczona, praktycznie do zera. Cóż, twardy rynek producenta. Od jego dobrej lub zlej woli zależy, czy zgodzi się na zmniejszenie dostaw w takiej sytuacji jak dzisiaj, gdy korona wirus obniżył popyt na gaz. Odbiorcy więc gimnastykują się, szukając możliwości obniżenia kwot odbioru gazu, wykorzystując możliwości kontraktowe, albo i pozakontraktowe, choćby polityczne. [1]

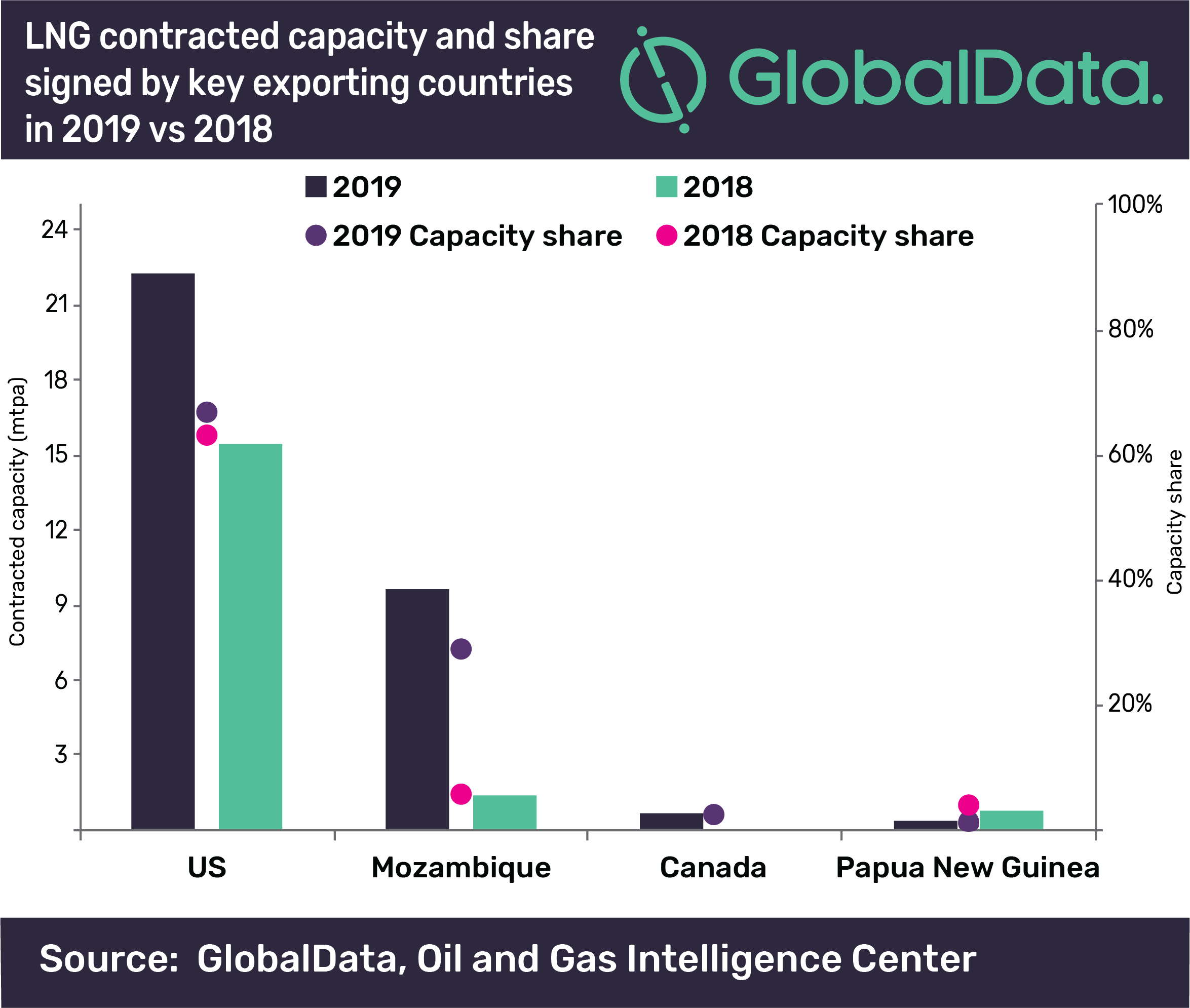

A na rynek dostaw LNG wkroczył kilka lat temu, kolos, o którym można powiedzieć, że ma wszystkie atuty w ręku. Amerykanie mają potencjał zasobów i kapitału do wydobycia gazu, mają też potężną siłę negocjacyjną. Dość powiedzieć, że w dwóch ostatnich latach amerykańskie firmy zawarły kontrakty na największe ilości odebranego gazu, nieporównywalne z innymi. W 2018 roku eksporterzy z USA zabezpieczyli sobie odbiór kontraktowy 15 milionów ton LNG (w tym był duży polski udział), a w 2019 - na 22,3 miliona ton LNG. Choć trwał już kryzys nadpodaży, jednak znaleziono chętnych do przejęcia na siebie tego ryzyka. Żaden inny producent nie mógł się pochwalić nawet porównywalnymi wynikami. Jedynie Mozambikowi udało się zakontraktować na 9,7 mln ton rocznie eksportu, inni gracze się nie liczyli. [7]

Amerykańskie kontrakty są ustawione inaczej, dużo bardziej bezpiecznie dla dostawców. Po pierwsze cenę wyznacza się nie w oparciu o notowania ropy, czy produktów opałowych, ale na bazie notowań Henry Hub. Dominuje od początku następująca formuła:

- 115% notowań na Henry Hub

- + 2,5 - 3,5 dolara/MBtu za skroplenie (34 - 47 zł/MWh)

do tego dochodzą koszty logistyczne:

- + 1 - 1,5 $ transport morski (14 - 21 zł/MWh)

- + 0,5 $ regazyfikacja (7 zł/MWh)

I choć gaz na HH jest dzisiaj niewiarygodnie tani - 1,8 $/MBtu (24 zł/MWh), to jednak po doliczeniu niezbędnych działań logistycznych, koszt na wyjściu do systemu gazowego wynosi 88 zł/MWh. Podczas gdy ceny na TGE kształtują się wokół 28 złotych - mamy przecież kryzys nadpodaży. A gdyby jeszcze porównać do europejskiego benchmarku TTF (dzisiaj 21 zł/MWh), to naprawdę ciężko jest kupować na bazie Henry Hub w Ameryce i sprzedawać według giełdowych notowań europejskich. Ciężko nawet opierać się na wyższych od nich o 1/3 (ciekawe dlaczego?) notowaniach giełdy polskiej. [1]

I po przedstawieniu tych szokujących liczb, podważających wiarę w rynki i ich wszechmocną siłę, pozostawię Szanownego Czytelnika na chwilę refleksji, by zaprosić za tydzień, bo to dopiero początek, a sprawy są dużo bardziej skomplikowane niż dzisiaj to opisałem. A co najważniejsze, na horyzoncie widać koniec kryzysu. Zapraszam więc do części drugiej TUTAJ