Rynek gazu w czerwcu 2016

Rynek gazu w czerwcu 2016 r. cechował się dynamicznymi wzrostami cen surowca, które wyhamowały dopiero w momencie Brexitu. Obecnie ceny najbliższych dostaw pozostają na relatywnie niskim poziomie, ale ze względu na ograniczenie podaży mogą notować dalsze wzrosty. W czerwcu po raz kolejny odnotowano wzrost podmiotów posiadających koncesję na obrót paliwami gazowymi. Obecnie taką koncesję posiadają już 188 przedsiębiorstwa.

Podmioty działające na rynku

Liczba podmiotów, które działają na rynku gazu w Polsce stale rośnie. Na koniec 2015 r. koncesję na obrót paliwami gazowymi (OPG) posiadało 171 podmiotów. Obecnie koncesję taką posiadają już 188 podmioty, z czego tylko w czerwcu koncesje uzyskały cztery przedsiębiorstwa. Rośnie również liczba podmiotów, które posiadają koncesję na obrót gazem z zagranicą (OGZ), która świadczy o faktycznym potencjale przedsiębiorstwa na krajowym rynku. Na koniec 2015 r. koncesję taką posiadało 61 przedsiębiorstw, obecnie to 67 podmioty. W ocenie ekspertów HEG można więc odnotować coraz większe zainteresowanie przedsiębiorstw obrotem gazem, co wprost przekłada się na intensyfikację konkurencji.

Kształtowanie się cen gazu w czerwcu

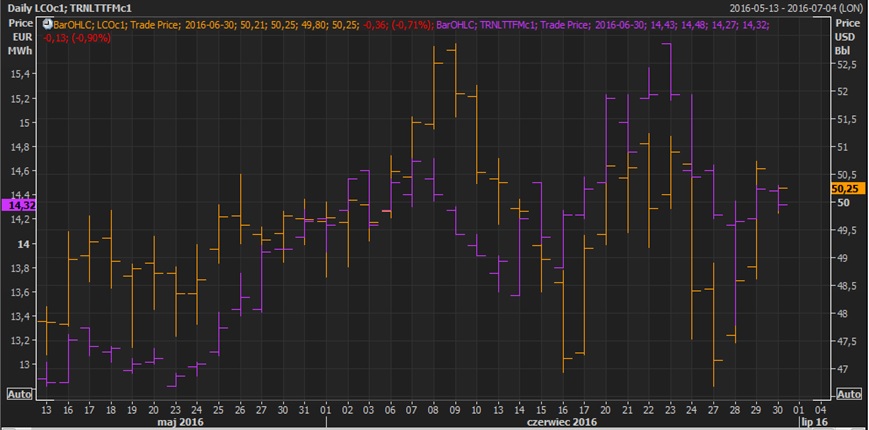

Czerwiec był kolejnym miesiącem który charakteryzował się dużą zmiennością cen gazu i ropy. Na początku ostatniego tygodnia maja, ceny gazu ziemnego w hubach europejskich weszły w trend wzrostowy, skorygowany dopiero po pierwszym tygodniu czerwca. W tym okresie można było zaobserwować prawie piętnastoprocentowy wzrost cen w przypadku wszystkich produktów terminowych na TTF oraz ponad siedemnastoprocentowy wzrost w kontekście produktów spotowych na tym rynku.

Źródło: Reuters

Zdaniem ekspertów HEG wzrost cen w pierwszych dniach czerwca spowodowany był głównie nieplanowanymi przestojami instalacji norweskich. Był to również okres w którym notowania ropy osiągnęły najwyższy poziom od października 2015, a ceny gazu powróciły do silnej korelacji z notowaniami ropy. Tym samym wzrost cen ropy Brent, spowodowany m.in. niższym niż oczekiwał rynek stanem zapasów ropy i benzyny w USA, wywierał w tym okresie dodatkową presje na ceny gazu ziemnego. Pod koniec pierwszego tygodnia czerwca, rynki zareagowały wzrostem na doniesienia o eskalacji trwającego konfliktu w Nigerii. W pierwszych dniach czerwca można było zaobserwować również wzrost cen węgla na rynku amerykańskim i europejskim.

Drugi tydzień czerwca był okresem gdy zakończył się remont większości norweskiej infrastruktury pozyskiwania i przesyłu gazu. Z kolei na rynkach kapitałowych oraz surowcowych coraz większą rolę zaczęło odgrywać zbliżające się referendum w Wielkiej Brytanii. Ryzyko związane z potencjalnym wyjściem z UE spowodowało tzw. „flight to quality” powodujący spadki na giełdach oraz przecenę surowców, a także umocnienie się dolara. Po ponownym częściowym otwarciu terminalu w Emden dziewiątego czerwca, ceny gazu weszły w korektę, która trwała przez kolejne 5 dni. Drugi tydzień miesiąca przebiegł pod znakiem zwiększonej podaży surowca z Norwegii, zarówno do hubów europejskich i do NBP.

Połowa miesiąca to również burzliwy czas. Dnia 13 czerwca najważniejszy indeks japoński Nikkei 225 stracił 3,5%. Spadek ten spowodowany był umacnianiem się japońskiej waluty co miało negatywny wpływ na wyniki rodzimych firm eksportujących, np. Toyoty. W tym samym okresie mieliśmy decyzję FED o wysokości stóp procentowych oraz projekcję kształtowania polityki monetarnej Stanów Zjednoczonych w przyszłości. Dnia 15 czerwca Janet Yellen podczas konferencji FOMC ogłosiła utrzymanie niskich stóp procentowych na poziomie 0,5%. Wpływ na rynki miała jednak zapowiedź prawdopodobnego podniesienia stóp procentowych dwukrotnie do końca 2016 roku, w reakcji na co dolar się umocnił a ceny ropy pozostawały w trendzie spadkowym. Tego dnia ceny ropy osiągnęły najniższą wartość od 4 tygodni tj. 46,94 USD/bbl. Punktem przełomowym był siedemnasty czerwca kiedy to sondaże w UK pokazały pierwszy raz od dłuższego czasu przewagę zwolenników pozostania UK w Unii Europejskiej. Giełdy akcji poszybowały ku górze, podobnie jak ropa. Dla rynku gazu którego notowania cen rosły, dodatkowym impulsem wzrostowym był remont interkonektora łączącego Wyspy Brytyjskie z kontynentem, który zredukował podaż surowca na kontynencie. W czerwcu niższe niż w poprzednich miesiącach były dostawy gazu LNG do Europy, co w naturalny sposób wpływało na umacnianie się cen gazu w kontraktach na bliższe daty dostawy.

Źródło: Reuters

Ceny gazu postępowały za spadającą ropą, jednak odbicie nastąpiło wcześniej, bo już 14-ego czerwca. W reakcji na niepokoje związane z dalszym spadkiem podaży z kierunku norweskiego, spowodowanym ograniczeniem wydobycia z pola gazowego Troll, ceny gazu ziemnego charakteryzowały się dużymi wahaniami śród-dziennymi w okresie 14-17 czerwca. Kolejne dni, zarówno dla rynku ropy jak i gazu ziemnego przebiegły pod znakiem oczekiwania na wynik referendum dot. Brexitu. Dnia 21 czerwca ceny węgla osiągnęły tegoroczne maksimum. Na ceny gazu dodatkową presje wywarła nieoficjalna informacja o możliwym ograniczeniu wydobycia ze złoża Groningen od października 2016. Ceny na rynku NBP zdeterminowała informacja z 23 czerwca o wyłączeniu magazynu w Rough, co oznaczało nadpodaż surowca w systemie w krótkim okresie i przyniosło spadek cen produktów spotowych. Jednoczenie, w obawie przed ograniczeniem zdolności magazynowych w długim okresie, rynki zareagowały wzrostem cen w dalszej części krzywej.

Punktem zwrotnym był oczywiście wynik referendum w Zjednoczonym Królestwie. Rynki zanotowały zdecydowaną przecenę, która utrzymywała się przez dwa dni po Brexicie. Aktualnie mamy sytuację, w której ropa będąca produktem globalnym odrobiła większość strat. Pokazuje nam to kolejny już raz siłę trendu wzrostowego na tym produkcie, który trwa od końca stycznia bieżącego roku. Rynki gazu, a zwłaszcza ceny okresów najbliższej dostawy, pozostają na relatywnie niskim poziomie, jako że zwiększeniu uległy dostawy gazu LNG do Europy. Zdaniem ekspertów HEG kwestią mogącą w dalszym ciągu powodować wzrost cen gazu jest ograniczenie limitów produkcji gazu w Holandii ze złoża Groningen, awaria największego magazynu gazu Rough w UK, oraz zaobserwowana ostatnio niższa podaż z kierunku rosyjskiego oraz norweskiego.

Źródło i fot.: Raczkiewicz Chenczke Consultants