Sektor rafineryjny 2012

Andrzej Szczęśniak

Niezależny ekspert rynku paliw

Rok 2012 był dla branży rafineryjnej znacznie lepszym okresem niż poprzedni, który przynosił ze sobą niskie marże i niepewność przyszłych losów. Dzisiaj niepewność się zmniejszyła, gdyż poprawiły się marże i sytuacja finansowa. Wyzwania jednak pozostają aktualne.

Świat

Ubiegły rok zaoferował nam najdroższą ropę w historii – aż 111 dolarów za baryłkę, tyle samo co rok wcześniej. Nie było co prawda gwałtownych zmian, wielkich szczytów i spadków jak historyczne rekordowe 147 dolarów za baryłkę lipcu 2008 roku, by spaść na Boże Narodzenie do 33 dolarów. Ale wtedy średnia roczna cena ropy Brent wyniosła 97 $. Tak więc rafinerie i ich klienci mieli drogą ropę. Na dodatek złoty polski był trochę słabszy niż rok wcześniej, więc ropa liczona w złotych kosztowała o 10% więcej niż rok wcześniej – ponad 2600 zł za tonę. To stwarza trudne warunki dla przemysłu, który musi mieć znacznie większy kapitał obrotowy na zakupy surowców.

Ropa naftowa jako surowiec ustabilizowała się w ubiegłym roku, pomimo globalnych napięć związanych z embargiem na irańską ropę, które zastosowały USA i Unia Europejska. To wydarzenie nie wpłynęło jednak na ceny, gdyż Arabia Saudyjska odkręciła wszystkie swoje kurki z ropą, ceny więc były stabilne i oprócz jednego poważnego spadku do 89$ w czerwcu, nie doświadczyły rafinerii wielkimi wahaniami cen, które cztery lata temu doprowadziły nasze rafinerie na skraj przepaści finansowej.

|

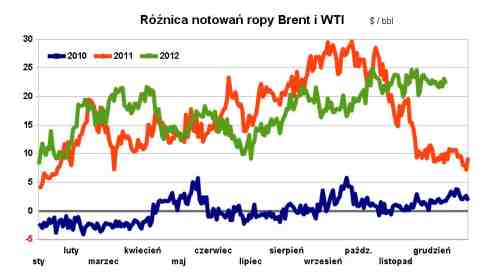

| Rys. 1. Różnica notowań ropy Brent i WTI, źródło : opracowania autora |

Na rynku światowym utrwaliły się niezwykle wysokie dyferencjały między amerykańską WTI (West Texas Intermediate) a europejskim gatunkiem Brent (Rys. 1.). Zaczęło się na przełomie 2010 (niebieska linia na wykresie nr 1), gdy różnice były bliskie zera, by w 2011 roku osiągnąć nawet 30 dolarów na baryłce (czerwona linia). Powód był jasny – wokół Europy zaczęła się Arabska Wiosna i destabilizacja tego roponośnego regionu przyczyniła się do podniesienia kosztów ropy dla europejskich rafinerii. Zjawisko to utrwaliło się w ub. roku (zielona linia na wykresie) z powodu rosnącego wydobycia ropy z łupków w USA, który spowodował obniżenie cen. Powoduje to niekorzystną sytuację – rafinerie amerykańskie wewnątrz lądu na marżach trzykrotnie wyższych niż europejskie. Przywraca się w Stanach do życia stare rafinerie i rozbudowuje istniejące. Ameryka produkuje coraz więcej paliw, a skutkiem zmniejszenia wewnętrznego popytu – na światowy rynek paliw Amerykanie weszli jako ekspansywni eksporterzy, zalewający europejskie rynki.

W USA pojawiło się także nowe zjawisko – wydzielanie rafinerii ze struktur zintegrowanych koncernów naftowych. Rynki finansowe są tutaj bardzo kategoryczne: wydobycie ropy i jej przerób w rafineriach to dwa całkowicie odmienne biznesy. Ich charakter i ryzyka, które niosą, są nieprzystające, więc dla właściwej wyceny aktywów oczekują rozdzielenia tych działalności. Wiele spółek amerykańskich poszło tą drogą: wcześniej Marathon Oil, a w 2012 roku ConocoPhillips i Sunoco – najwięksi rafinerzy amerykańscy. Jednak największa światowa spółka naftowa Exxon stabilnie trwa przy pionowej integracji wydobycia, przerobu i sprzedaży, powtarzając wciąż, że połączenie tych działalności daje znaczący efekt synergii dla każdego z poziomów działalności i całej spółki. Chyba wie, co mówi, gdyż od lat utrzymuje rekordową dochodowość każdego z tych segmentów, budząc zazdrość rywali.

Ale nie tylko Stany grają coraz większą rolę. Kraje rozwijające się zużywają coraz więcej paliw, budują nowe rafinerie – w Azji, na Bliskim Wschodzie połowa rafinerii to nowe lub ostatnio gruntownie zmodernizowane jednostki. Niezwykłe postępy robią Indie. Z największą rafinerią na świecie (Jamnagar spółki Reliance, która łącznie przerabia 60 mln ton ropy), ten nowy gigant rozwija się bardzo szybko – połowę nowych światowych mocy wybudowano w 2012 roku właśnie w Indiach, które przerabiają teraz 220 milionów ton ropy rocznie (dziewięć razy więcej niż Polska). Tak więc nowi gracze wchodzą na rynek, który rządzi się globalnymi prawami i nowe indyjskie rafinerie mają dla europejskich i polskich duże znaczenie jako konkurenci na globalnym rynku.

.jpg) |

| Rafinerie w Europie muszą sobie radzić nie tylko ze światową konkurencją, ale także z wewnętrznymi problemami |

Europa

Pod takim rosnącym globalnym ciśnieniem działają rafinerie w Europie, które muszą sobie radzić nie tylko ze światową konkurencją, ale także z wewnętrznymi problemami. Od dziesięciu lat spada w Europie popyt na ropę i paliwa – do 2010 średnio ubywało 10 mln ton rocznie, w ubiegłym roku spadek zużycia gwałtownie przyspieszył aż do 25 mln ton, czyli 4%, z ponad 600 mln ton ropy konsumowanej przez Europę. Jest to wynik wielu niesprzyjających czynników.

Nie dość, że spada popyt i narasta międzynarodowa konkurencja, to polityka klimatyczna Unii stanowi coraz większe zagrożenie. Ambitne cele ograniczenia emisji CO2 uderzają w cały przemysł, jednak tak energochłonne branże jak rafineryjna czy chemiczna – są pod szczególnym naciskiem. Polska samotnie stawia opór takiej polityce i blokuje te zapędy, jednak nie wiadomo, na jak długo starczy nam sił, by opierać się bardzo silnemu lobby klimatycznemu w Brukseli. A rafinerie to branża globalna, jeśli europejskie będą obciążone ekstrakosztami, koniunkturę wykorzystają amerykańskie (tania ropa) czy azjatyckie (nowoczesne zakłady i ogromny popyt wewnętrzny), a nam przyjdzie zamykać fabryki.

Z drugiej strony, nawet gdy zużycie energii drastycznie spada w Unii Europejskiej, Bruksela chce podwyższyć koszty emisji przez zmniejszenie ilości pozwoleń, którymi handluje się na rynku pozwoleń CO2. To uderzy w wyniki rafinerii, gdyż dla ich konkurencyjności ma znaczenie, czy tona emisji kosztuje 6 Euro czy 25 Euro, jak planuje Bruksela. Tyle się mówi o rynkach, że one automatycznie wyregulują popyt i podaż, a gdy przychodzi do spraw klimatycznych – cel uświęca każde środki, nawet brutalną urzędniczą interwencję w działanie rynków finansowych.

Bruksela zdaje sobie jednak sprawę, że przemysł rafineryjny jest gałęzią strategiczną, to znaczy dla Unii tak finansowo, jak i politycznie nie jest dobrym scenariuszem pogłębiająca się zależność od dostaw już nie tylko ropy, ale i produktów naftowych od niewielkiej ilości dostawców zewnętrznych. Niesie to ze sobą wiele zagrożeń, nie tylko bezpieczeństwa dostaw, ale także pozycji przemysłowej Europy. Regiony takie jak Azja (Chiny, Indie) czy Arabia Saudyjska nie stosują tak ostrych i kosztownych wymogów środowiskowych czy społecznych, które podnoszą koszty przeróbki. Kraje europejskie podjęły kroki ochrony przemysłu rafineryjnego na poziomie krajowym. Pytanie, czy Europa też przyjmie środki obronne, jakie proponowali Włosi na Radzie Europy w końcu 2011 r:

- zastosować środowiskowe wymogi produkcji nie tylko dla wytwarzanych w Europie paliw, ale dla wszystkich konsumowanych,

- zmniejszyć nierównowagę między olejem napędowym i benzyną poprzez podatki,

- odsunąć w czasie wymóg 10% udziału biopaliw ze względu na brak postępów w biopaliwach drugiej generacji,

- przyjąć bardziej pragmatyczną strategię klimatyczną, gdyż dzisiejsza RoadMap 2050 stawia cele, które praktycznie eliminują użycie paliw z ropy naftowej i likwidują sektor rafineryjny.

Pewne objawy realizacji takiego planu już widać (biopaliwa), niektóre są w trakcie (zrównanie podatków), jednak pozostałe są bardzo trudne w realizacji, gdyż albo łamią światowe reguły handlu, albo mają przeciw sobie przemożną grupę nacisku klimatycznego.

Rafinerie do zamknięcia i na sprzedaż

To co wydarzyło się na początku roku 2012 – upadek szwajcarskiej spółki rafineryjnej Petroplus – było signum temporis dla europejskich rafinerii. Ta znacząca na rynku europejskim firma, właściciel 6 rafinerii, zamknęła już wcześniej jedną z nich (Teesside refinery w W. Brytanii), ale to nie pomogło. Spółce 27 grudnia 2011 r. zabrakło po prostu pieniędzy na zakup ropy. Banki natychmiast zablokowały linie kredytowe wartości miliarda dolarów, więc jej akcje tego dnia spadły o 40%. Firma upadła, jedna z rafinerii – brytyjska Coryton, przerabiająca 10 mln ton rocznie – została zamknięta. Nie znaleziono dla niej kupca, więc została zmieniona w terminal morski, największy w UK – mogą tam zawijać statki do 250 tys DWT. Inne rafinerie zostały albo sprzedane, niektóre były ratowane przez swoje rządy, gdyż kolejna utrata miejsc pracy i zwiększenie uzależnienia od importu paliw były politycznie nie do przyjęcia.

Rafinerie nie są zbyt atrakcyjnym towarem także na rynku europejskim. Wielkie koncerny naftowe nie kupują zakładów przetwórczych, a pozbywają się ich, a wśród nabywców pojawiają się bardzo oryginalni gracze, jak linie lotnicze (amerykańska Delta Airlines kupiła rafinerię Trainer koło Filadelfii), a także traderzy – spółki handlujące ropą, jak Vitol, który kupił po Petroplusie rafinerię w Cressier (Francja). Mamy także inwestorów z krańców świata, którzy dysponują ogromną gotówką i chęcią wejścia na europejskie rynki. Drugą pod względem wielkości angielską, mającą już prawie sto lat, rafinerię w Stanlow kupił indyjski potentat Essar.

Rafinerie w Europie także się zamyka i wiele było takich przypadków w ubiegłym roku. We Włoszech zamknięto kilka rafinerii: sycylijska rafineria Gela zamknięta została przez ENI w kwietniu, Total-ERG zamknął rafinerię w Rzymie, a przerabiająca 4 mln ton rocznie Falconara Marittima została zamknięta na cały 2013 rok. Podobnie Repsol zamknął rafinerię Petronor w Hiszpanii.

|

| Rys. 2. Marże rafineryjne, źródło: opracowania autora |

Dobre zarobki

Rok 2011 był dramatyczny dla rafinerii. Jeśli popatrzeć na wykres marż rafineryjnych (Rys. 2.), trudno się dziwić upadkowi Petroplusa i zamykaniu wielu innych zakładów. Marże dla tych, którzy pracowali na ropie Brent (niebieskie słupki) wynosiły praktycznie zero – na przerobie baryłki ropy zarabiało się 65 centów. W grudniu 2011 marże były ujemne, tj. drożej kupowano ropę niż sprzedawano paliwa. A ubiegły rok? Niewiarygodna wręcz poprawa warunków – najwyższe marże w historii – 10-krotnie wyższe niż rok wcześniej. To dla rafinerii północnej Europy był zastrzyk finansowy na potężną skalę.

Polskie rafinerie, pracujące na rosyjskiej ropie aż takiego skoku nie odczuły – rok 2011 nie był aż taki tragiczny, dzięki tańszej ropie Urals (czerwona linia). Było jej dużo na rynku, gdyż Rosjanie jeszcze nie eksportowali do Chin. Zamiast 65 centów, jak na ropie Brent, zarabiali na baryłce 2,15 dolara – nieporównywalnie lepiej. I choć skoku tak ogromnego w 2012 roku nie było, to marże ropy rosyjskiej wróciły do historycznych szczytów z lat 2004 – 2008. Ponad 6 dolarów na baryłce daje w całym 2012 roku rafineriom polskim 3,5 miliarda złotych marży międzynarodowej.

Wysycha ropa ze Wschodu

Polska i kraje Europy Środkowej znalazły się w dużo trudniejszej sytuacji, gdy Rosjanie wybudowali w ekspresowym tempie BTS-2 - odnogę rurociągu Przyjaźń, która pozwala rosyjskiej ropie omijać Polskę, Słowację czy Czechy. To bardzo zła wiadomość dla polskiego systemu przesyłowego, gdyż Przyjaźń zaczyna już wysychać (eksport rosyjskiej ropy do Polski zmalał w ostatnich latach o jedną czwartą), ale także dla polskich rafinerii, gdyż dostawy ze Wschodu, do niedawna pewne i najbardziej opłacalne, stają pod dużym znakiem zapytania. Oprócz dostępu do Morza Bałtyckiego Rosja rozbudowuje swój eksport na rynki Azji, która pochłania coraz więcej ich ropy, a eksport przez Europę Środkową traci na atrakcyjności. W końcu 2012 mieliśmy do czynienia z pierwszym kryzysem, jako pierwsze doświadczyły tego rafinerie niemieckie i czeskie.

Lata prowadzonej w Polsce polityki dywersyfikacji dostaw ropy przyniosły upragniony „sukces”. No cóż, marzenia o kaspijskiej ropie jakoś ucichły, a skutki takiej polityki dają o sobie znać. Przedstawiciel Gazprom Nefti nawet pozwolił sobie na refleksję: „Gdybym miał rafinerię przy rurociągu Przyjaźń, teraz bym ją sprzedał”.

.jpg) |

| Koniec roku Lotos zamyka zapowiedzią wspólnych inwestycji chemicznych. Duży projekt zawsze jest ogromnym wyzwaniem. Na zdjęciu kompleks aminowo -siarkowy należący do Programu 10 + |

Lotos – porażka w upstreamie

Lotos w 2011 roku przeżywał trudne chwile, spowodowane głównie niskimi marżami rafineryjnymi i wydatkami inwestycyjnymi na finiszujący wtedy Program do przerobu wobec napiętych stosunków politycznych z dotychczasowym dostawcą. Jednak jest to branża ogromnie różniąca się od przerobu ropy, obarczona dużym ryzykiem, tak że nie każde wyjście kończy się sukcesem. Tak było i z inwestycją Lotosu na Morzu Północnym. Specjalnie utworzona spółka norweska, zakup 20% udziałów w złożu Yme za 1,7 miliarda złotych, które już w 2009 roku miało dać 400 tys. i do tej pory – nic. Wręcz przeciwnie, operator projektu, kanadyjska spółka Talisman, tak źle go prowadziła, że opóźniona o lata platforma wydobywcza okazała się złomem, grożącym zawaleniem i została wycofana z morza. Inwestycje poszły w straty, a doświadczenia – tylko negatywne.

Koniec roku Lotos zamyka zapowiedzią wspólnych inwestycji chemicznych z Azotami Tarnów. Duży projekt, szacowany na 5-6 miliardów złotych, jest ogromnym wyzwaniem, jednak ze świętowaniem należy poczekać jeszcze dobrych kilka miesięcy, gdy okaże się, czy dobre marże utrzymały się, czy są już tylko wspomnieniem. Ale nawet przy dobrych warunkach finansowych projektu (ma być weń zaangażowany nowy państwowy fundusz „Inwestycje Polskie”), priorytetem dla Lotosu w najbliższym czasie jest spłacenie kredytów zaciągniętych na rozbudowę rafinerii. Sama wizja ministra skarbu nie jest wystarczającą siłą, by uruchomić takie inwestycje. A sprzedaż Lotos Kolei – perełki wśród spółek córek – nie wystarczy dla realizacji tak ambitnego zadania.

.jpg) |

Orlen

Orlen wkroczył w rok 2012 lżejszy o sprzedane akcje Polkomtela, z których pozyskał 3,67 mld zł. Poprawiło to znacząco sytuację finansową, nadszarpniętą jeszcze nierentownymi zakupami rafinerii Możejki. Jednak dość szybko zaczęły krążyć plotki o nabyciu przez niego Lotosu, którego nieudane próby wystawienia na sprzedaż dla zagranicznych inwestorów, zrodziły u właściciela pomysły na prywatyzację krajową, a wśród nabywców wymieniało się Orlen i PGNiG.. Pomysły szybko upadły, jak wiele podobnych pomysłów poprzednich ministrów skarbu.

Rok 2012 przebiegł pod hasłem gazu łupkowego, w którym z polskich spółek oprócz PGNiG bierze aktywny udział Orlen Upstream. Jednak jest to dział powszechnie omawiany (choć brak jeszcze jakichkolwiek rezultatów), więc może lepiej omówić jakieś bardziej realne wydarzenia. Orlen przeżywa na przykład trudności w Czechach, gdzie państwo obudziło się z prywatyzacyjnych marzeń i chce reaktywować państwowy przemysł naftowy. Dzwonkiem alarmowym było zamknięcia pardubickiej rafinerii Paramo (należącej do Unipetrolu, kontrolowanego przez Orlen). Rząd chce odkupić udziały w czeskich rafineriach, których głównym udziałowcem jest Orlen, a jego argumentem są złe warunki dystrybucji, jakie narzucają państwowi operatorzy logistyczni.

Na rynku krajowym Orlen ruszył do ostrej gry konkurencyjnej. Z jednej strony trzyma niskie marże na stacjach, z drugiej walczy z najwyższymi w Europie opłatami za transakcje kartami płatniczymi. Trudno się dziwić, skoro ten wygodny gadżet jest 40 razy droższy dla firmy niż pobieranie gotówki. Polskie przedsiębiorstwa płacą średnio 1,6% od każdej transakcji, dwa razy drożej niż średnia europejska, a nieporównywalnie drożej niż w Finlandii (0,19%) czy w Belgii, na Węgrzech, Malcie i w Szwecji, gdzie wynosi 0,21%.

Orlen wprowadza także elementy energetyki do swojej struktury, a ubiegły rok zamknął kontraktem na budowę bloku gazowo-parowego o mocy 463 MW we Włocławku. Inwestycja szacowana na półtora miliarda złotych, którą wykonają General Electric i SNC Lavalin, pozwoli usamodzielnić się w sprawach energetycznych od systemu krajowego.

Co niesie nowy rok?

Wszelkie prognozy, czy to cen czy nawet sytuacji branży na cały rok, są czystą psychologią, odzwierciedleniem ostatnich wydarzeń i naszych nadziei czy obaw. Takie wrażenie przychodzi, gdy czyta się prognozy z początku ubiegłego roku. Przewidywały one ciężki rok, a przyszedł bardzo, aż niespodziewanie dobry. Nie narażając się więc na uśmiech pobłażania w lekturze tego tekstu za rok, można jedynie powiedzieć, że zagrożenia są poważne. Wynikają one z długofalowej polityki Unii, która nie ceni sobie przemysłu energochłonnego. Jednak kolejne ruchy państw europejskich wskazują, że ten trend może się wkrótce załamać, choć nie wiadomo, czy zniszczony wysokimi cenami popyt na paliwa da się odbudować.

W roku 2013 będzie też narastała konkurencja ze strony krajów rozwijających się, które stwarzają swojemu przemysłowi znacznie korzystniejsze warunki rozwoju, a globalny rynek umożliwia im ekspansję także do Europy. Najmniej przewidywalne są ceny i marże, które przechodzą bardzo gwałtowne wahania. Jeśli ta sytuacja powtórzy się i w obecnym roku – polskie rafinerie są już poważnie osłabione pierwszą fazą kryzysu i wtedy rzeczywiście mogą przyjść trudne chwile. Oby nie.

Autor: Andrzej Szczęśniak, Niezależny ekspert rynku paliw

Artykuł został opublikowany w magazynie "Chemia Przemysłowa" nr 1/2013

Fot.: LOTOS, PKN ORLEN